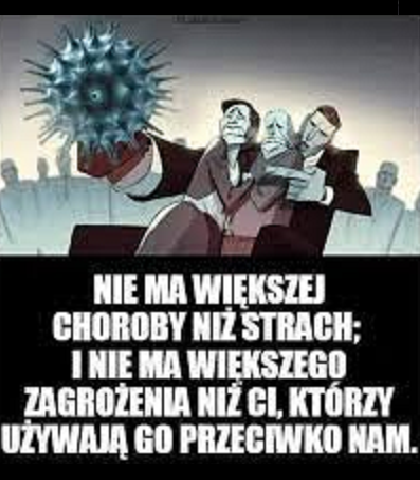

Strach ma wielkie oczy!

Kto widział, jak wyglądają spotkania, na których sprzedaje się pościel antybakteryjną, wie dobrze, że strach może być wykorzystywany jako doskonałe narzędzie sprzedażowe. Roztocza w wielkim powiększeniu u wielu osób budzą odrazę. Osoby takie chętnie zapłacą kilka tysięcy złotych, tylko po to, aby ustrzec się przed takim okropieństwem, mimo że całe swoje wcześniejsze życie spali w zwykłej pościeli i czuli się z tym całkiem dobrze.

Obecnie praktycznie cała ludzkość bierze udział w takim spotkaniu sprzedażowym. Media i politycy w ogromnym powiększeniu prezentują nam koronawirusa jako największe zagrożenie ludzkości. Do walki z nim musimy rzucić się wszyscy, nie patrząc ani na koszty społeczne, ani gospodarcze, bo przecież od tego zależy nasza przyszłość. To nic, że ludzie wariują zamknięci w swoich domach, przemoc domowa narasta w zastraszającym tempie, a w szpitalach i przychodniach nie udziela się pomocy wielu potrzebującym w obawie, że taka osoba może być zarażona. Nikt nie myśli o osobach cierpiących z powodu chronicznych bólów albo takich, które wymagają ciągłej rehabilitacji, a którymi od prawie dwóch miesięcy się nikt nie zajmuje, bo rehabilitanci mają zakaz wykonywania swojej pracy. O tym, że setki tysięcy ludzi w Polsce tracą pracę, całe branże takie jak np. turystyka upadają, a obecny przestój kosztuje nasze Państwo ponad 1 mld zł dziennie, co skutkuje lawinowym wręcz wzrostem naszego zadłużenia, nikt nawet nie wspomni.

Można więc spytać, po co to wszystko? Sprzedawca pościeli antybakteryjnej nie straszy nas bez powodu, jego intencje są raczej oczywiste – chce abyśmy kupili kołdrę. Podobnie możemy założyć, jeśli chodzi o media – temat koronowirusa dotyczy nas wszystkich i dzięki temu świetnie się sprzedaje. A co z politykami, dlaczego zachowują się jak słonie w składzie porcelany? Dlaczego zamiast chronić osoby najbardziej narażone, działając punktowo i precyzyjnie, wolą ingerować w życie nas wszystkich oraz dużą część gospodarki? Muszą przecież zdawać sobie sprawę, że swoimi decyzjami wywołują ogromną ilość ludzkich krzywd, włączając w to zgony osób, którym ze strachu nawet w szpitalach nie udzielono pomocy i pozwolono po prostu umrzeć. Tutaj możemy jedynie spekulować, ale to, co zawarte jest w tarczach antykryzysowych oraz specustawie z dnia 2 marca 2020 może naprowadzać nas na pewne tropy.

Mamy tu zapisy o ograniczeniach dostępu obywateli do informacji publicznej, w tym w szczególności o działaniu organów władzy. Politycy nie muszą więc nas informować, na co dokładnie i ile wydają naszych pieniędzy lub czy policja nie nadużywa władzy.

Wprowadzono przepisy pozwalające kontrolować obywateli oraz ograniczać ich swobody obywatelskie takie jak przemieszczanie się, czy wychodzenie z domu, bez wprowadzania stanu wyjątkowego.

Wprowadzono przymus poddania się badaniu lekarskiemu oraz prawo do odizolowania osoby na 21 dni nawet wbrew woli takiej osoby. W tym celu można włamać się do domu lub samochodu takiej osoby, a za szkody nikt nie ponosi odpowiedzialności.

Państwo polskie zadłużyło się na 100 mld zł poprzez swoją spółkę zależną, czyli Państwowy Fundusz Rozwoju. Jest to sztuczka księgowa, dzięki której rządzący mogą lawinowo zwiększać nasze zadłużenie, nie przekraczając przy tym ograniczeń wprowadzonych przez konstytucję. Podobne wybiegi stosowało PO, finansując budowę autostrad, tam obligacje emitował Krajowy Fundusz Drogowy.

Wielkie korporacje, takie jak operatorzy telekomunikacyjni, w wielu kwestiach zostały wyjęte spod zwierzchnictwa naszego państwa i w pewnych aspektach swojej działalności stoją obecnie ponad prawem.

Jako konkluzję zachęcam do posłuchania Romana Kluski twórcy firmy Optimus. Opowiada on na czym polega współpraca dużego biznesu z politykami i co się dzieje, gdy współpracować się nie chce. https://www.youtube.com/watch?v=oe95HJx5VH8

Podczas gdy uwaga mediów i polityków ogniskuje się na kwestiach związanych z koronawirusem, niewiele czasu poświęca się problemom, przed jakimi stanęli przedsiębiorcy i pracownicy zatrudnieni w firmach objętych czasowym zakazem działania.

Na skutek wprowadzenia stanu zagrożenia epidemicznego od 14 marca całkowitym zakazem prowadzenia działalności została objęta branża gastronomiczna, turystyczna z wyjątkiem hoteli i pensjonatów, branża eventowa i wystawiennicza, branża kulturowa i rozrywkowa. Zamknięta jest branża sportowa i rekreacyjna. Zakazem prowadzenia działalności objęte zostały również zakłady fryzjerskie, kosmetyczne czy gabinety rehabilitacji. Stan ten utrzymuje się już od półtora miesiąca. Oznacza to, że firmy te nie osiągają żadnego przychodu i jedyne, na co mogą liczyć to zapomogi z tarcz antykryzysowych. Zastanówmy się jednak czy to wystarczy.

Podstawowym problemem przedsiębiorców objętych zakazem prowadzenia działalności są wydatki, które muszą ponosić niezależnie od tego, czy osiągają jakikolwiek przychód, czy też nie. Takimi najczęściej występującymi kosztami stałymi są: składki ZUS i wynagrodzenia pracowników, raty kredytowe i leasingowe, czynsze za wynajem nieruchomości, opłaty za telefon, internet i obsługę księgową oraz podatek od nieruchomości.

Tarcza antykryzysowa chroni przedsiębiorców tylko przed niewielką częścią tych wydatków. Przedsiębiorcy mogą wnioskować o zwolnienie z opłacania składki ZUS za siebie, oraz częściowo swoich pracowników. Większość firm może wnioskować o postojowe w wysokości 2080 zł oraz bezzwrotną pożyczkę do 5 tys. zł. Jeśli chodzi o dopłatę do wynagrodzeń dla pracowników, to jest to dopłata nieprzekraczająca pewnej części wynagrodzenia minimalnego, czyli wszystko, co ponad minimalne wynagrodzenie przedsiębiorca musi pokryć sam. Jeśli chodzi o obniżenie czynszu najmu, to został on obniżony o 90%, ale tylko w galeriach handlowych. Banki dały też swoim klientom możliwość odroczenia części kapitałowej raty kredytu, przy czym w dalszym ciągu firmy muszą spłacać odsetki.

Zakres pomocy można więc określić jako wystarczający, ale tylko w przypadku najmniejszych firm np. zakładów fryzjerskich czy stoisk kosmetycznych. Właściciel restauracji zlokalizowanej przy ruchliwej ulicy, płacący 15 tys. miesięcznego czynszu, zatrudniający dwóch kucharzy oraz jednego managera z pensjami po 5 tys. zł. oraz kilka osób z obsługi z wynagrodzeniem minimalnym już po pierwszym miesiącu przestoju musi dołożyć do biznesu około 30 tys. zł. Jeśli do tego ma kredyt na wykończenie lokalu oraz leasing na zakup samochodu to jego strata jest jeszcze większa.

Skala zniszczeń jest tym większa, im większy jest biznes. Branża hotelarska wprawdzie może dalej funkcjonować, ale przedsiębiorcy z tej branży zgłaszają ponad 70% spadek obrotów i w żaden sposób nie są w stanie na siebie zarobić. Hotel, którego budowa kosztowała 50 mln zł, którego właściciele mają około 1 mln kosztów stałych miesięcznie, ponoszą straty w wysokości setek tysięcy złotych miesięcznie i mogą już nigdy się z tego nie podnieść. W bardzo trudnej sytuacji ze względu na utratę lub znaczący spadek przychodów są też stacje paliw, siłownie, baseny i spa, firmy produkcyjne objęte kwarantanną, firmy transportowe w szczególności zajmujące się przewozem osób, firmy z branży samochodowej, prywatne przedszkola, szkoły, żłobki i wiele innych. O tym, że dzieje się źle świadczy fakt, że do końca marca pracę straciło ponad 100 tys. osób, a 60 tys. firm zamknęło się lub zawiesiło. Nie znamy jeszcze danych za kwiecień.

Cała ta sytuacja ma jeszcze drugie dno. Każda z firm, która obecnie przeżywa problemy, może nie dać rady zapłacić swoim dostawcom, czyli wspomniany wyżej hotel nie ma pieniędzy i nie zapłaci faktur za luty, marzec i kwiecień firmom z nim współpracującym. Kryzys odbije się więc też na firmach zaopatrujących hotele w środki czystości czy pożywienie, pralniach, dostawcach reklam itp. Przerwane zostaną też w hotelach wszystkie bieżące inwestycje, a popyt na towary i usługi załamie się. Po pierwszej fali niewypłacalności i upadłości firm dotkniętych bezpośrednio kryzysem i po zwolnieniach ich pracowników czeka nas również druga fala, która dotknie firmy współpracujące z tymi dotkniętymi bezpośrednio przez kryzys. Oczywiste jest, że osoby, które stracą pracę lub firmę, nie będą już uczestnikami rynku gospodarczego, w takim samym stopniu jak wcześniej, bo zwyczajnie nie będą już mieli takiej potrzeby (nie muszą jechać do pracy, więc nie potrzebują biletu miesięcznego lub paliwa), albo środków. Kryzys zatoczy więc jeszcze szerszy krąg. Skala upadłości, przejęć majątków, dramatów ludzkich zarówno właścicieli firm, jak i ich pracowników może być zatrważająca.

Do dnia dzisiejszego z powodu koronawirusa umarło w Polsce 463 osoby. Daje to mniej niż 0,5% wszystkich zgonów Polaków od początku tego roku, co oznacza, że szansa na śmierć z powodu koronawirusa wynosi mniej niż 1 do 200. Pozostałe 199 zgonów spowodowanych jest chorobami serca, nowotworami, itp. o czym media ani politycy nawet się nie zająkną. Wszechobecne jest poczucie strachu i zagrożenia.

Obecna sytuacja przypomina mi historie o Indianach którzy, aby przebłagać boga słońce, poświęcali na ołtarzach tysiące ludzi. Dziś wiemy, że zaćmienie jest czymś normalnym, ale wtedy ludzie wierzyli szamanom i bali się, że Słońce schowa się na zawsze.

Zastanówmy się, czy w ofierze wirusowi za przykazaniem polityków i namową mediów chcemy złożyć swoją wolność osobistą, gospodarczą, a możliwe również, że znacznie więcej niż bezpośrednio z powodu samego wirusa, ofiar ludzkich wywołanych depresją, chorobami psychicznymi czy samobójstwami.

Zgodnie z danymi GUS w 2017 roku umarło 402 tysiące Polaków w 2018 roku było to 414 tysięcy, a w 2019 roku 410 tysięcy. Czyli przeciętnie każdego dnia umiera ponad 1100 Polaków. Z danych GUS wynika również, że główną przyczyną zgonów, bo aż 167 tysięcy (dane za 2017 rok pochodzące z rocznika demograficznego 2019) stanowiły choroby układu krążenia, drugą przyczyną były nowotwory i odpowiadały za ok. 107 tysięcy wszystkich zgonów. Co warte zauważenia już na trzecim miejscu jako przyczyny zgonów występują choroby układu oddechowego. W 2017 roku z tego powodu umarło ponad 26 tysięcy Polaków w tym ponad 16 tysięcy zmarło z powodu zapalenia płuc. Warto również zauważyć, że w 2017 roku w wypadkach komunikacyjnych zginęło prawie 3500 osób, a samobójstwo popełniło prawie 4500 Polaków.

Mamy do dyspozycji również dane statystyczne z wielu innych krajów. Na stronie https://www.euromomo.eu/ prezentowane są dane tygodniowe ilości zgonów w podziale na grupy wiekowe z 24 krajów Unii Europejskiej między innymi z Włoch, Hiszpanii czy Wielkiej Brytanii, czyli krajów, gdzie odnotowuje się najwięcej zgonów z powodu koronawirusa. Ważne, że dane te aktualizowane są co tydzień, widzimy więc od razy czy dotyka nas obecnie jakiś masowy pomór, czy też rok ten jest pod tym względem zbliżony do poprzednich.

Na pierwszy rzut oka od razu widzimy, że liczba zgonów dla dzieci i młodzieży do 14 roku życia jest niższa niż w latach poprzednich. Widzimy też, że w grupie wiekowej 15-64 lata wystąpił krótki okres zwiększonej umieralności, przy czym ciągle na poziomie niewiele wyższym niż w roku 2018, a teraz bardzo szybko spada. Bardzo podobnie wygląda to w grupie wiekowej 65+, gdzie po krótkim okresie zwiększonej liczby zgonów, jednak ciągle na poziomie z roku 2017, liczba ta maleje.

Podsumowując, dla wszystkich grup wiekowych łączna liczba tygodniowych zgonów dla tych 24 krajów UE waha się na początku każdego roku pomiędzy 60 tys. a 70 tys. i ten rok jak na razie nie jest pod tym względem inny. Wynika więc z tego, że ofiarami epidemii są osoby o niskiej odporności, czyli w podeszłym wieku lub przewlekle chore np. na cukrzycę lub nowotwory i to na ich ochronie powinniśmy się skupić. Właściwym krokiem byłoby również edukowanie ludzi co zrobić, aby zwiększyć odporność własnego organizmu. Nie trzeba chyba nikogo przekonywać, że do takich rzeczy na pewno nie należy izolowanie ludzi zdrowych, zamykanie ich w domach lub zabranianie przebywania na świeżym powietrzu.

Jacek Chołoniewski, Mateusz Siekierski, Paweł Górnik | Jeśli zobaczysz, czytelniku, wieżowiec, w którym jakiś bank ma swoją siedzibę, to wiedz, że bank faktycznie nie poniósł żadnych kosztów, aby go mieć. Banki, wykorzystując swój szczególny status, mogą nabywać dobra trwałe, w tym nieruchomości, dosłownie za darmo, a nawet jeszcze na tym zarabiać. Ale to nie wszystko: banki mogą też kreować z niczego swoje kapitały.

Wbrew powszechnej opinii banki wcale nie są pośrednikami pomiędzy osobami czy firmami, które ulokowały w nich swoje oszczędności, a tymi, którym brakuje pieniędzy i chcą je pożyczyć. Prawda jest taka, że bank, udzielając kredytu, tworzy (kreuje) zupełnie nowy pieniądz. Skoro banki są takimi „maszynkami do robienia pieniędzy”, to czy nie jest tak, że mogą je tworzyć także na własne potrzeby?

Jak łatwo się domyślić, jest to możliwe. Jedną z takich możliwości jest kreacja pieniądza przez bank po to, aby kupić jakieś dobro trwałe, na przykład wieżowiec za miliard złotych, w którym bank miałby swoją siedzibę. Bank nie musi mieć tego miliarda, gdyż może go, w momencie nabycia wieżowca, stworzyć (z niczego) na potrzeby tej transakcji. Używając bardziej fachowego języka – bank dopisuje elektronicznie pieniądze do konta właściciela dobra trwałego, które stają się zobowiązaniem banku (jak każdy ulokowany w nim depozyt), a nabyte dobro trwałe jest księgowane jako aktywa banku.

Czy bank może kupić dowolną liczbę wieżowców? Nie, gdyż każdy taki zakup powiększa wartość aktywów banku, a bank nie może mieć zbyt dużych aktywów w stosunku do kapitałów własnych. Mówiąc bardziej konkretnie, każdy polski bank musi przestrzegać zasady, która wymaga, aby jego współczynnik wypłacalności był większy niż 8%. Ten współczynnik to iloraz, w którego liczniku są kapitały własne banku, a w mianowniku (między innymi) aktywa trwałe. Zatem zakup każdego kolejnego wieżowca zmniejszałby ten współczynnik i w końcu byłby on mniejszy niż limit 8%, co jest zabronione. Polskim bankom sporo brakuje do tego limitu: większość z nich ma współczynnik wypłacalności rzędu kilkunastu procent.

Nie tylko wieżowce

To, co napisaliśmy powyżej o nieruchomościach (np. wieżowcach), dotyczy także wszystkich innych środków trwałych kupowanych przez banki: samochodów, komputerów, mebli biurowych itd. Te wszystkie składniki aktywów trwałych banki również mogą kupować, kreując na to pieniądze z niczego. I oczywiście to robią. Któż nie chciałby kupować ze zniżką 100%?

Aby sprawdzić, czy powyższe rozważania są prawdziwe i jaka jest skala działań tego typu, wystarczy odnotować fakt, że w pliku publikowanym przez Narodowy Bank Polski o nazwie „podaz_bilansowa.xlsx”, w sekcji „czynniki kreacji pieniądza”, w zakładce „CK” (to skrót od „czynniki kreacji”), znajdują się pola „aktywa trwałe / bez aktywów finansowych (+)”. Możemy się z niego dowiedzieć, że polskie banki, poprzez kreację pieniądza na swoje potrzeby, są obecnie posiadaczami aktywów trwałych (zapewne głównie nieruchomości), na których zakup wydały niemal 55 miliardów złotych. Całość przeznaczonych na te zakupy pieniędzy została przez nie wykreowana z niczego. Pieniądze te trafiają do obiegu, zwiększając ogólną ilość pieniądza – a bank powiększa swój majątek za darmo o tę właśnie kwotę. Księgowy nazwie to „poszerzaniem bilansu” banku. Co więcej, tego typu de facto darmowe zakupy banki mogą sobie „wliczać w koszty”, czyli pomniejszać odpowiednio podstawę opodatkowania podatkiem CIT.

Kapitały własne tworzone z niczego

Z powyższych rozważań wynika, że w przypadku darmowego nabywania dóbr trwałych przez banki (a także w wielu innych przypadkach) pewnym ograniczeniem jest wysokość ich kapitałów własnych. Okazuje się jednak, że i ten warunek banki mogą ominąć.

Metoda na zwiększenie kapitałów własnych dowolnego banku jest dość prosta: bank emituje akcje i sprzedaje je jakiejś firmie, z którą jest w zmowie. Pieniądze z tej sprzedaży (powiedzmy miliard euro) powiększają kapitały własne banku. Skąd jednak firma, która kupiła te akcje, wzięła miliard na ich zakup? Otóż pożyczył jej na to pieniądze ten sam bank, który jej sprzedał akcje! Inaczej: bank sprzedał swoje akcje komuś, komu pożyczył pieniądze na ten zakup. No dobrze, a skąd bank wziął pieniądze na tę pożyczkę? Wykreował je z niczego, bowiem, jak już sygnalizowaliśmy wcześniej, banki, udzielając kredytów, wytwarzają pieniądze z niczego.

Aby domknąć tę łamigłówkę, pozostaje jeszcze wyjaśnić, kiedy i z czego podstawiona firma spłaci swoją pożyczkę. Jest kilka możliwości: dług może być rolowany (czyli udziela się kolejnej pożyczki na spłatę poprzedniej), można go umorzyć, udzielić na bardzo wiele lat itp. Dodatkowo kredyt może być nieoprocentowany. Firma posiadająca te akcje może też je sprzedać i jeszcze dodatkowo na tym zarobić. Jak widać, mariaż sektora bankowego i rynków finansowych może prowadzić do zaskakujących i korzystnych dla nich rezultatów. Tymczasem „reszta świata” musi na swoje pieniądze ciężko pracować, wytwarzając i sprzedając towary lub wykonując odpłatnie usługi, które finansjera nabywa, w wyniku opisanych powyżej zabiegów, za darmo, bez żadnego wysiłku.

Powyższy scenariusz zastosował w 2009 roku brytyjski bank Barclays. Takie działania jak udzielanie kredytu na zakup własnych akcji są jednak nielegalne, stąd, gdy sprawa się wydała, wszczęto śledztwo, które toczy się do dzisiaj – pisał o tym Business Insider 25 stycznia 2019: „Jeden z największych banków w Europie mógł być martwy bez pomocy z Kataru w 2008 roku”.

Opisany powyżej mechanizm kreowania z niczego kapitału własnego banku jest najprostszym z możliwych. Można go jednak nieco zmodyfikować, włączając do „gry” trzeci podmiot. W takim scenariuszu bank, który chce zwiększyć swój kapitał własny, udziela kredytu firmie, która za te pieniądze kupuje cokolwiek (na przykład dzieła sztuki, znak towarowy, usługi doradcze – oczywiście mocno przepłacając) od kolejnej umówionej firmy i dopiero ta nabywa akcje banku za pieniądze z tej „sprzedaży”. Scenariusz ten jest nieco bardziej skomplikowany, ale ma tę zaletę, że jest już w pełni legalny.

Więcej informacji na ten temat można znaleźć m.in. w pracy, którą opublikował, pod znamiennym tytułem Stracone stulecie w ekonomii. Trzy teorie bankowości i niezbity dowód, Richard A. Werner („International Review of Financial Analysis”, vol. 46, Elsevier, lipiec 2016, tłum. Krzysztof Lewandowski). Jej autor twierdzi, że tego typu praktyki były i są dość powszechne. Tym między innymi można tłumaczyć fakt, że wiele banków po kryzysie 2008 roku dość łatwo sobie z nim poradziło. Niektóre nawet aż tak dobrze, że zwróciły otrzymaną pomoc publiczną. W publikacji tej znaleźć też można informacje o opisanych wcześniej operacjach banku Barclays.

Należy odebrać bankom komercyjnym prawo do kreacji pieniądza

Jedyną metodą, aby przerwać te oczywiste patologie i ewidentne niesprawiedliwości, jest odebranie bankom komercyjnym prawa do kreacji pieniądza. Niestety obecnie społeczeństwa, politycy, a także nawet większość ekonomistów po prostu nie wie, że banki mają to prawo. Przeważa całkowicie fałszywa opinia, że są jedynie pośrednikami pomiędzy osobami i firmami mającymi nadmiar środków a tymi, którzy ich nie mają i chcą wziąć pożyczkę lub zaciągnąć kredyt.

Prawda i wynikające z niej szokujące konsekwencje, których jedynie niewielką część ujawniliśmy w tym artykule, jest bardzo mało znana. Nie trzeba dodawać, że finansjera skrzętnie tę prawdę ukrywa, nie żałując na to środków. A są one praktycznie nieograniczone. Skoro jednak Krytyka Polityczna opublikowała ten tekst, to widać, że „pieniądze to nie wszystko”.

**

Jacek Chołoniewski jest niezależnym publicystą ekonomicznym i przedsiębiorcą. Mateusz Siekierski jest ekonomistą związanym zawodowo z sektorem finansowym. Paweł Górnik jest matematykiem finansowym z kilkunastoletnim doświadczeniem w bankowości. Ich teksty można znaleźć też w DoRzeczy online i „Rzeczpospolitej”.

A to znaczy, że depozyty klientów są zagrożone jeszcze bardziej niż zwykle. I nie chodzi tu o SKOK Wołomin, który zbankrutował pod koniec 2014 roku, a zgromadzone w nim depozyty obywateli miały wartości 2,7 mld zł. Skala problemu jest wielokrotnie większa i dotyczy instytucji zarządzającej depozytami polskich obywateli i firm o wartości prawie 50 mld zł. Problemy tak dużego banku powinny wywołać poważną dyskusję nad działaniem obecnego systemu finansowego i próbę jego naprawy. Sprawa nie jest błaha, chodzi przecież o nasze pieniądze, które powierzamy bankom.

Zgodnie z opublikowanym przez Bankowy Fundusz Gwarancyjny raportem, na koniec 2017 roku fundusz ten posiadał aktywa w wysokości 16,5 mld zł. Środki te przeznaczone są między innymi na gwarantowanie depozytów zgromadzonych we wszystkich bankach komercyjnych (z wyjątkiem Banku Gospodarstwa Krajowego), 533 bankach spółdzielczych i wszystkich kasach oszczędnościowo kredytowych. Środki zgromadzone w BFG wystarczyły na wypłatę depozytów klientów SKOKu Wołomin niestety nie wystarczą na wypłaty dla wszystkich klientów Getin Banku jeśli ci zaczną masowo wycofywać swoje pieniądze.

Na szczęście jak do tej pory tak się nie stało. Mimo informacji, którą można było usłyszeć w mediach, że Getin Bank zostanie sprzedany za 1 zł większość jego klientów nie uległa panice. Nie wszyscy jednak rozumieją dlaczego jeden z największych banków w Polsce jest warty tylko 1 zł. Sytuacja, z którą mamy obecnie do czynienia jest możliwa tylko dlatego, że obecny system finansowy jest źle skonstruowany przez co niestabilny i co kilka miesięcy generuje w jakimś kraju kryzys bankowy lub walutowy, a co kilka lub kilkanaście lat kryzys światowy.

Niebezpieczna panika bankowa

Banki prowadzą swoją działalność udzielając kredytów i tworząc w ten sposób nowe depozyty. Przykładowo kredyt udzielony na 30 lat na 3,5% pozwoli zarobić bankowi przez cały okres kredytowania ponad połowę kwoty udzielonego kredytu jako odsetki, a przecież są jeszcze prowizje i ubezpieczenia. Potencjalny zysk banku jest znaczący, ale system ten ma wady. Pierwsza z nich to niedopasowanie terminu zapadalności. Kiedy bank udziela kredytu, to pieniądze w ten sposób stworzone stawia do dyspozycji swojego klienta od razu, klient natomiast zobowiązuje się oddać pożyczoną kwotę wraz z odsetkami, ale w przeciągu 30 lat. Powstaje więc sytuacja kiedy płacimy pieniędzmi banku, których bank de facto jeszcze nie ma. Dlatego tak groźne dla systemu bankowego jest zjawisko tzw. paniki bankowej (run na bank) czyli sytuacji, w której klienci banku masowo wycofują swoje oszczędności, czyli zamieniają je na gotówkę lub zlecają przelewy do innych banków. Należy podkreślić, że panika bankowa jest takim samym zagrożeniem dla wszystkich banków, zarówno tych cieszących się doskonałą opinią i spełniających wszystkie wymogi nadzoru jak i tych, które opinie mają gorszą lub nie spełniają wszystkich wymogów. Jedyna różnica polega na prawdopodobieństwu wystąpienia paniki bankowej, a prawdopodobieństwo to w przypadku Getin Banku było duże, gdyż część klientów ruszyła po swoje oszczędności. Większość klientów uwierzyła jednak, że nawet jeśli ich bank zbankrutuje, to ich pieniądze będą bezpieczne i punkt krytyczny nie został przekroczony.

Problem paniki bankowej nie jest jedynym problemem tego banku. Gdyby informacja o złej sytuacji finansowej tej instytucji nie dostała się do mediów, to ryzyko wystąpienia paniki bankowej nie zwiększyłoby się tak nagle i tak znacząco, gdyż wystąpienie paniki bankowej zależy tylko od klientów banku i jest możliwe zawsze, jest to problem strukturalny całego systemu finansowego. Drugim problemem jaki ma obecnie Getin Bank jest fakt, że jego należności są nawet nominalnie mniejsze od jego zobowiązań. Skala straconych kredytów i nietrafionych zakupów papierów wartościowych jest na tyle duża, że na ich pokrycie nie wystarczą ani środki z rezerw banku, ani całe kapitały własne powiększone nawet o wartość rynkową samego banku. To właśnie ten fakt sprawił, że bank można kupić za złotówkę. Getin Bank trzeba dokapitalizować kwotą co najmniej kilu miliardów złotych czyli potencjalny kupiec musi zadziałać charytatywnie dla dobra całego systemu finansowego oraz klientów tego banku.

Głód pieniądza narasta

Kolejną wadą obecnie obowiązującego systemu finansowego jest fakt, że w procesie udzielania kredytu i tworzenia nowego pieniądza banki nie tworzą pieniędzy potrzebnych do zapłaty odsetek, prowizji i ubezpieczeń. Wywołuje to głód pieniądza zarówno wśród ludzi, firm jak i całych państw. Aby wypełnić postanowienia umów kredytowych oraz dokonać wykupu obligacji w terminie musimy jako społeczeństwa i państwa coraz bardziej się zadłużać, tylko po to, aby z nowych kredytów spłacać te zaciągnięte wcześniej wraz z odsetkami lub wykupywać obligacje po cenach nominalnych. Cały świat roluje więc na ogromną skalę swoje zadłużenie, które z każdym rokiem znacząco wzrasta, a samo tempo wzrostu zadłużenia również z każdym rokiem przyspiesza. Na razie nikt nie próbuje rozwiązać tego problemu, a jest to główna przyczyna wysokich podatków, inflacji, niskich pensji czy wydłużania wieku emerytalnego.

Problem narastającego zadłużenia będzie musiał w końcu być rozwiązany, gdyż skala obciążeń odsetkowych, za kilka lat nie będzie już do udźwignięcia przez społeczeństwa i państwa. Cześć obywateli i firm przygnieciona wysokimi podatkami i cenami dóbr i usług przestanie spłacać swoje kredyty. A to znaczy, że wszystkie banki znajdą się w sytuacji takiej samej lub gorszej niż ta w jakiej obecnie jest Getin Bank i w razie paniki bankowej i próby wypłaty swoich pieniędzy obywatele boleśnie przekonają się, że ich pieniędzy nie ma. Ryzyko jest więc ogromne, grozi nam paraliż gospodarczy wywołany brakiem pieniędzy na rynku i kryzys na skalę znacznie większą niż ten z 2008 roku.

Banki tworzą pieniądze i decydują kto je dostanie

Należy dodać, że obecny system monetarny skupia w rękach banków dwie bardzo ważne funkcje. Pierwsza z nich to możliwość tworzenia pieniędzy w procesie udzielania kredytów, a druga to decydowania komu, na jaki cel oraz w jakiej wysokości należy ten kredyt przyznać. Banki mają więc możliwość kreowania rzeczywistości. Boom budowlany na rynku nieruchomości możliwy był tylko dlatego, że banki chętnie udzielały kredytów na zakup mieszkań i budowę domów. Strumień pieniędzy nieprzerwanie zasilał rynek mieszkaniowy powodując wzrost cen, co z jednej strony czyniło ten rynek atrakcyjny dla całej branży budowlanej, a z drugiej strony zachęcało ludzi do jak najszybszego kupna pierwszej lub kolejnej nieruchomości. Z punktu widzenia banków jest to bardzo bezpieczna forma kredytu, gdyż zabezpieczona na nieruchomości. Dodatkowo wiąże klienta z bankiem na 30 lat, a ponadto przez cały okres kredytowania pozwoli zarobić ponad połowę pożyczonej kwoty. Banki miały więc interes w udzielaniu kredytów hipotecznych, a dzięki przywilejowi kreacji pieniądza i decydowania komu go pożyczyć mogły go zrealizować na wielką skalę. Z drugiej strony żadna branża nie ma możliwości rozwoju jeśli banki będą odmawiały jej kredytowania. Samo zakwalifikowanie jakiejś branży do zagrożonej powoduje, że ta branża staje się zagrożona. Przedsiębiorcom reprezentującym taką branżę odmawia się nowych kredytów i nie odnawia tych zaciągniętych wcześniej lub udziela się ich na znacznie gorszych warunkach. Bez dopływu nowego kapitału w warunkach ciągłego wzrostu kosztów wiele firm z takiej branży upadnie i wcześniej postawiona przez banki prognoza zostanie zrealizowana.

Kto gwarantuje wypłacalność banków?

Zgodnie z obecnie obowiązującymi przepisami w UE każdy depozyt do równowartości 100 tys. EUR objęty jest gwarancją, ale środki zgromadzone w Bankowym Funduszu Gwarancyjnym to tylko 16,5 mld zł. i nie wystarczy ich nawet dla wszystkich klientów Getin Banku. Co więcej tylko 12,3 mld zł. z kwoty zarządzanej przez BFG przeznaczonych jest na gwarantowanie depozytów, a zatem wskaźnik pokrycia depozytów w Polsce wynosi zaledwie 1,7%. Pozostałe 98,3% w sytuacji niewypłacalności banków będzie musiało pokryć nasze państwo czyli my wszyscy. A to znaczy, że jedynym prawdziwym gwarantem systemu finansowego jesteśmy my sami i w razie problemów systemu finansowego to na nas spadną jego konsekwencje, czyli m.in. wysokie podatki. W przypadku kryzysu, a jeśli obecny system finansowy nie zostanie zmieniony to kryzys nadejdzie na pewno, państwo polskie będzie miało tylko dwa wyjścia. Pierwsze to wykup od banków złych kredytów i papierów wartościowych jak to miało miejsce na szeroką skalę na świecie w latach 2008 – 2009. Dzięki temu banki były przywracane do stanu sprzed kryzysu i gospodarka mogła funkcjonować tak jak wcześniej. Drugie wyjście polega na tym, aby pozwolić bankom upaść, a następnie zrealizować swoje gwarancje i wypłacić wszystkie depozyty. W każdym przypadku zadłużenie Polski wzrośnie skokowo, gdyż pieniądze potrzebne na wykup złych długów od banków lub też zrealizowanie gwarancji w obecnym systemie prawnym pozyskane mogą być jedynie na drodze emisji nowych obligacji. Skokowy wzrost zadłużenia to również skokowy wzrost podatków w kolejnych latach co z kolei wywoła kolejny kryzys.

Opisane powyżej zagrożenia jakie niesie ze sobą obecnie funkcjonujący system bankowy, to nie jedyne jego wady – jest ich znacznie więcej. I to zapewne miał na myśli Lord Mervyn King, (prezes Bank of England w latach 2003 – 2013) mówiąc:

„Ze wszystkich sposobów organizowania bankowości, ten, z którym mamy obecnie do czynienia, jest najgorszy. Zmiana, jak sądzę, jest nieuchronna. Pozostaje tylko pytanie, czy zdołamy przebić się z tą myślą i wypracować coś lepszego, zanim kolejne pokolenie pogrąży się w przyszłym, jeszcze większym kryzysie.”

Polecamy lekturę innych naszych tekstów dotyczących bankowości i finansów:

- „Luzowanie ilościowe? Tak, ale dla ludzi, a nie dla finansjery” – DoRzeczy online z 7 stycznia 2019.

- „Polska i świat w spirali długów” – Rzeczpospolita online z 24 października 2018.

- „Skąd w gospodarce biorą się pieniądze” – Rzeczpospolita z 31 maja 2018.

Paweł Górnik jest matematykiem finansowym z kilkunastoletnim doświadczeniem w bankowości.

Jacek Chołoniewski jest niezależnym publicystą ekonomicznym i przedsiębiorcą.

Mateusz Siekierski jest ekonomistą związanym zawodowo z sektorem finansowym

Mateusz Siekierski, Paweł Górnik, Jacek Chołoniewski

Światowy kryzys, który wybuchł w 2008 roku, spowodował zmniejszenie ilości pieniędzy, którymi dysponowali ludzie, firmy i rządy, co jeszcze bardziej go pogłębiło. Recepta na wyjście z recesji spowodowanej tym kryzysem wydawała się więc prosta: należało zwiększyć ilość pieniędzy jakie były w obiegu co powinno na nowo „rozkręcić” gospodarkę, a co za tym idzie podnieść poziom życia ludzi nadwątlony znacznie przez kryzys.

Luzowanie ilościowe

Aby osiągnąć ten cel banki centralne wielu państw, w tym największych mocarstw, takich jak USA, Wielka Brytania, Japonia i kraje strefy euro zastosowały politykę tak zwanego luzowania ilościowego (Quantitative Easing) polegającą na kupowaniu na rynku wtórnym obligacji rządowych i korporacyjnych oraz akcji i innych papierów wartościowych. Miało to polepszyć kondycję finansową i wzajemne zaufanie do siebie banków i w rezultacie zachęcić je do udzielania kredytów. To z kolei miało spowodować, że ludzie i firmy będą brać więcej kredytów, przez co wzrośnie ilość pieniędzy, jaką będą dysponować.

Ogółem od 2008 roku do chwili obecnej banki centralne największych światowych potęg wydały na ten cel kilkanaście tysięcy miliardów dolarów. Skąd się wzięły te gigantyczne pieniądze? Otóż banki centralne po prostu je wykreowały, stworzyły z niczego. Mogły to zrobić, gdyż tego typu działanie leży w zakresie ich uprawnień.

Fiasko pomysłu – nierówności rosną

Luzowanie ilościowe jednak nie zadziałało – wartość udzielanych kredytów, a więc i ilość pieniędzy w obiegu, nie wzrosła w wystarczającym stopniu, aby zażegnać recesję i powrócić na ścieżkę wzrostu. Stało się tak przede wszystkim dlatego że nie da się zmusić ani ludzi ani firm do brania kredytów, gdy ich nie potrzebują lub oceniają, że nie będą w stanie ich spłacić. Sama chęć banków, nawet większa niż zwykle, tu nie wystarczy. Cała akcja luzowania ilościowego, która miała ożywić światową gospodarkę, zakończyła się więc kompletnym fiaskiem. Gigantyczne kwoty wydane na luzowanie ominęły realną gospodarkę – konta bankowe ludzi i firm – i trafiły na rynki finansowe, podnosząc ceny znajdujących się tam papierów wartościowych. Zarobili na tym jedynie ci, którzy je posiadają, a więc ludzie zamożni oraz sektor finansowy. Bogaci stali się jeszcze bogatsi. Nierówności dochodowe – zmora współczesnego świata – jeszcze bardziej się pogłębiły. Co więcej „wpompowanie” gigantycznych sum na rynki finansowe zwiększyło ich niestabilność i wspomogło powstawanie kolejnych baniek finansowych. Stworzyło więc podwaliny pod kolejny kryzys.

Zastosowanie tej polityki przez banki centralne pokazało, że działają one wbrew interesom ogółu, a po myśli światowej finansjery. Jednak sam pomysł zwiększenia ilości pieniądza w realnej gospodarce, która permanentnie cierpi na „głód pieniądza”, czego objawem jest to, że ludzie, firmy i państwa są zadłużeni na coraz większe kwoty, jest jak najbardziej słuszny.

Na szczęście istnieje inna niż luzowanie ilościowe metoda zwiększenia ilości pieniędzy w gospodarce realnej. Wystarczy obniżyć podatki lub inne daniny na rzecz państwa. Jest oczywiste, że wtedy, ilość pieniędzy w realnej gospodarce wzrośnie (przy założeniu, że wydatki rządowe nie zmaleją).

Rola banków centralnych

Skąd jednak wziąć pieniądze na pokrycie ubytku w budżecie spowodowanego obniżeniem stawek podatkowych? Pieniądze te powinny po prostu wykreować banki centralne (Overt Monetary Financing). Skoro dokonały takiej kreacji (w wysokości kilkunastu tysięcy miliardów dolarów) na potrzeby luzowania ilościowego, to przecież mogą to zrobić także na pokrycie ubytku we wpływach podatkowych. Dodajmy, że potrzebne sumy, przekazywane rządom, byłyby wielokrotnie mniejsze.

Jak taka kreacja pieniądza mogłoby wyglądać w Polsce? Otóż Narodowy Bank Polski jako bank centralny Polski może tworzyć złotówki bez żadnych limitów. Niestety prawo, a konkretnie artykuł 220 Konstytucji RP oraz artykuł 123 Traktatu Lizbońskiego, zabrania bezpośredniego przekazywania takich pieniędzy rządowi. Jednak ograniczenia te można łatwo ominąć: wystarczy, aby rząd wyemitował obligacje o zerowym oprocentowaniu, bez określonego terminu zapadalności i w całości sprzedał je wyznaczonej wcześniej do tego celu państwowej spółce (która może być bankiem, ale nie musi). NBP kupuje następnie od tej spółki sprzedane jej przed chwilą obligacje. Jest to zakup na tak zwanym rynku wtórnym, którego prawo już nie zabrania. Operacja taka może być powtarzana wielokrotnie, generując kwoty o dowolnej wysokości, które trafiałyby do budżetu.

Mamy więc gotową receptę na polepszenie sytuacji gospodarczej Polski poprzez obniżkę podatków i pokrycie powstałego ubytku w budżecie kreacją pieniądza przez NBP. Receptę tę można wdrażać ostrożnie, stopniowo obniżając podatki i powoli zwiększając kwoty kreowanych pieniędzy. Ryzyko jest minimalne, a potencjalne zyski duże.

Przekonanie o tym, że stosowane przez wiele ostatnich lat luzowanie ilościowe się „nie sprawdziło” jest wśród europejskich ekonomistów i społeczeństw coraz bardziej powszechne. Co więcej, ujawnienie tego, jak ogromne kwoty wydano na luzowanie wywołało społeczne oburzenie. Ludzie uświadomili sobie, że byli okłamywani przez rządy, które twierdziły, że nie mają na nic pieniędzy – gdy tymczasem okazało się, że pieniądze jednak są, i to ogromne.

Luzowanie ilościowe dla ludzi

Nic więc dziwnego, że w 2015 roku pojawiła się inicjatywa nazwana „Luzowanie ilościowe dla ludzi” („Quantitative Easing for People” lub „People’s Quantitative Easing”). Główne tezy tej inicjatywy przedstawiono w pięciu punktach: (1) luzowanie ilościowe nie działa, (2) luzowanie ilościowe jest ryzykowne i szkodliwe, (3) potrzebne jest takie działanie, które nie spowoduje wzrostu prywatnego i publicznego długu, nie pogłębi nierówności i nie wywoła baniek spekulacyjnych, (4) zamiast trafiać na rynki finansowe dodatkowe pieniądze powinny trafiać do realnej gospodarki na finansowanie inwestycji zapewniających ochronę środowiska, budowę tanich mieszkań czy poprzez bezpośrednie przekazywanie ludziom pieniędzy w postaci tak zwanej dywidendy społecznej, (5) Europejski Bank Centralny powinien ten plan jak najszybciej wprowadzić w życie.

Naszym zdaniem plan przedstawiony w tych pięciu punktach jest słuszny, ale z jednym wyjątkiem. Chodzi o sposób wprowadzania dodatkowych, wykreowanych przez bank centralny, pieniędzy do gospodarki, który uważamy za błędny.

Rozdawnictwo pieniędzy (określane czasem jako „pieniądze z helikoptera”) czy inwestycje w wybrane przedsięwzięcia zwiększyłyby zależność ludzi i firm od arbitralnych decyzji rządu. Rząd działałby pod stałą presją różnych grup nacisku, z których każda chciałaby przekonać go do swoich racji, co do tego kiedy, komu i ile rozdać oraz gdzie i ile zainwestować. Tymczasem nasza propozycja ma charakter powszechny, uniwersalny, gdyż każdy by na niej skorzystał: wszystkie sektory gospodarki i wszyscy ludzie. Jej zastosowanie spowoduje, że ludzie i firmy staną się mniej zależni od państwa – czyli po prostu da im więcej wolności. Zwiększy możliwości samodzielnego decydowania o własnym losie.

Poza tym rozdawnictwo pieniędzy jest niesprawiedliwe, zniechęca ludzi do pojęcia pracy oraz stwarza niebezpieczeństwo powstawania niepokojów społecznych (żądania rozdawania coraz większych kwot), anarchii.

Dodatkową zaletą obniżki podatków jest to, że im podatki są niższe, tym mniej opłaca się unikanie ich płacenia, co zmniejszy szarą strefę. Poza tym, możliwość obniżania podatków daje też „przestrzeń” do ich upraszczania. Oba te czynniki spowodują zmniejszenie kosztów obsługi systemu podatkowego zarówno po stronie podatników jak i państwa (mniej kontroli). Ponadto prostsze i niższe podatki, to większa pewność w prowadzeniu biznesu, co zawsze korzystnie oddziaływa na gospodarkę.

Obniża podatków?

Postulowane przez nas obniżenie podatków mogłoby być zrealizowane na różne sposoby. Możliwości jest wiele – nie analizujemy ich tutaj. Zauważmy tylko, że obniżka stawek PIT czy podwyżka kwoty wolnej od podatku w PIT, lub też zmniejszenie składek na ZUS, spowodowałoby zwiększenie ilości pieniędzy jakie byłyby do dyspozycji ludzi i firm, gdyż wynagrodzenia są w umowach o pracę określone w kwotach brutto, od których PIT czy składki ZUS się odejmuje. Natomiast obniżka stawek VAT powinna wywołać impuls w kierunku spadku cen, gdyż umowy handlowe zawierane są w cenach netto, do których VAT się dodaje.

Idea ożywienia gospodarki poprzez obniżkę podatków połączoną z kreacją pieniędzy przez bank centralny na potrzeby rządu jest od dawna obecna w fachowej literaturze ekonomicznej, gdzie analizuje się jej zalety i wady. W zasadzie nie ma wątpliwości, że takie działania byłoby korzystne dla gospodarki i społeczeństwa (o ile nie byłyby nadużywane). O tego typu rozwiązaniu pisze się jednak, że byłoby „wypłynięciem na nieznane dotąd wody”, przełamaniem pewnego tabu. I tak rzeczywiście by było. Nie powinno to nas jednak zniechęcać do jego zastosowania, bo na takich kryzysowych „wodach” światowa gospodarka „pływa” już od dziesięciu lat.

Postulujemy, aby Polska zastosowała opisaną tu przez nas ideę obniżki podatków z równoczesną kreacją pieniądza przez Narodowy Bank Polski. Pomoc w tym zakresie na pewno zaoferowaliby znani ekonomiści, którzy są jej zwolennikami: profesor Bill Mitchell – University of Newcastle, Australia (propagator Modern Monetary Theory), dr William White – przewodniczący Economic and Development Review Committee przy OECD, dr Katrin Assenmacher – dyrektor działu badań w Europejskim Banku Centralnym, Miguel Á. F. Ordóñez – były prezes Banku Centralnego Hiszpanii, dr Michael Kumhof – dział badań w Bank of England, Adair Turner – były przewodniczący Financial Services Authority, dr William White – przewodniczący Economic and Development Review Committee przy OECD, dr Steve Keen – profesor ekonomii na Kingston University London, dr Joseph Huber – profesor ekonomii na Martin Luther University of Halle-Wittenberg, Martin Wolf – redaktor naczelny Financial Times (i jeszcze wielu innych).

Mateusz Siekierski i Paweł Górnik są ekonomistami związanymi zawodowo z sektorem finansowym. Jacek Chołoniewski jest niezależnym publicystą ekonomicznym i przedsiębiorcą.

Więcej informacji na ten temat „Luzowania ilościowego dla ludzi” można znaleźć tutaj:

http://www.positivemoney.eu/2015/12/65-economists-endorse-qe-for-people/

https://en.wikipedia.org/wiki/People%27s_Quantitative_Easing